汉仪股份是一家专注于字体设计和数字内容服务的公司,近期通过IPO上市,吸引了众多投资者的关注。本文将从汉仪股份的基本情况、打新收益预测、以及其第二类增值电信业务的影响三个方面进行分析,帮助投资者评估中一签的潜在盈利。

汉仪股份中一签的收益取决于多个因素,包括发行价、市场情绪、行业前景和公司业绩。假设发行价为每股20元,一签通常为500股,则中签成本为10,000元。根据市场分析,汉仪股份作为字体设计领域的龙头企业,上市后股价可能上涨30%-50%。如果股价上涨40%,则每股涨至28元,中一签的收益为(28-20) * 500 = 4,000元。扣除手续费后,预计净利润约为3,800元。但需注意,实际收益受大盘波动和投资者情绪影响,历史上类似公司的打新收益在2,000-6,000元之间,因此投资者应保持理性预期。

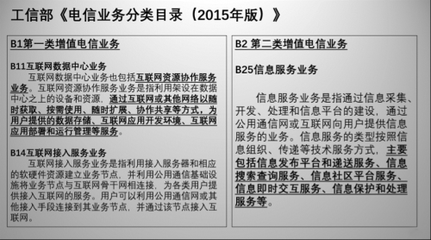

汉仪股份的核心业务涉及第二类增值电信业务,这为公司带来了额外的增长潜力。第二类增值电信业务主要包括信息服务、数据通信和内容分发等,汉仪股份通过其字体云平台和数字内容服务,拓展了在线字体授权和定制服务市场。随着数字化转型加速,企业对高质量字体和内容的需求上升,汉仪股份有望从中受益。例如,其与互联网、广告和出版行业的合作,可推动收入增长,进而提升股价表现和打新收益。投资者在评估打新时,应关注公司在这一领域的进展,如用户增长和收入贡献,这将间接影响收益预期。

总体而言,汉仪股份中一签的预计收益在3,000-5,000元之间,具体取决于上市首日表现。结合其第二类增值电信业务的优势,投资者可谨慎乐观。建议关注招股说明书和行业动态,以做出明智决策。